債務整理とは借金の整理です。

債務整理という大枠の中に、任意整理・個人再生・自己破産等の各整理方針が存在します。

債務整理をしたい、しようか、したほうがいいのか、せざるを得ないと思われた方は、まず最初に『ひと月の収入(手取り)と支出』を計算してください。

債務整理の相談を受ける際、事前に収支をしっかり計算している方は稀で、所謂どんぶり勘定の方が結構いらっしゃいます。

改めて計算してみると浪費をしていたことがわかり、節制すれば債務整理の必要がなくなる方もいらっしゃいます。

現状、支払いが遅れていないのであれば、信用情報を傷つけないためにも完済した方がよいかもしれません。

ひと月の収支を算出することで、借金返済に充てることができる金額が算出されます。

これを原資といいます。

この原資と債権者ごとの債務額、取引期間によって、債務整理の方針を決めることになります。

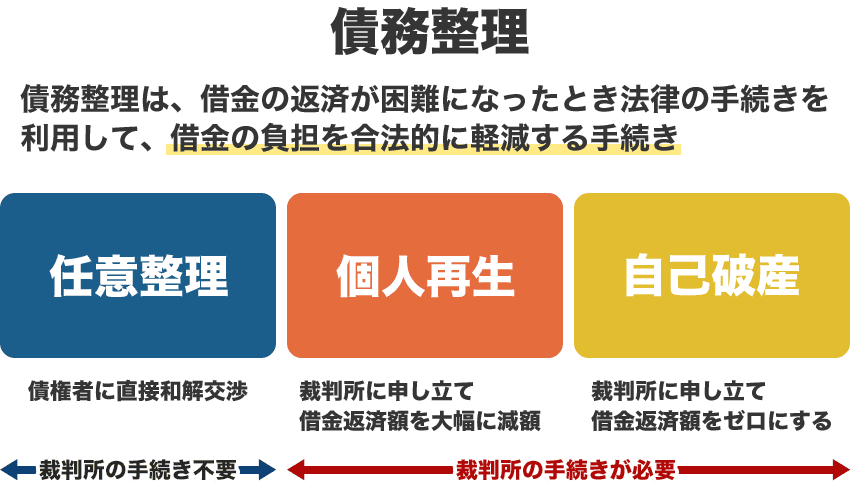

債務整理は主に下記3つの方針から選択することになります。

- 任意整理

- 個人再生

- 自己破産

どの方針を選択するのか

簡易な説明となりますが、全ての債権者が要求する支払回数で月々の返済が可能であれば任意整理を。

不可能であれば、自己破産を。

これも不可能であれば、個人再生を選択するのが一般的です。

これはあくまで一般的な考え方であると認識してください。

当然に例外ケースは多々存在します。

毎月の原資を用意でき任意整理で進められるケースでも、財産等がなく自己破産をして一気に債務をなくしたいと考える方もいます。

債務者本人が希望する方法で整理ができるのであればそれが一番良いかと思います。

しかし、誰もかれもが希望する方法で整理できないというのもまた事実です。

希望の方針で債務整理ができるかどうかの判断方法

一番手っ取り早いのは、債務整理を専門にしている事務所に相談するのが早くて確実です。

相談はどこの事務所でも無料のところがほとんどです。

ウェブサイトからでは各事務所の特色はつかみにくいと思うので、実際に問い合わせをしてみるのが一番です。

無料相談する前の準備

- ひと月分の家計収支をメモする

- 債権者ごとの情報(債権者名、債務額、取引期間)

- 整理するにあたりこれだけは譲れないという条件をメモする(例:家族にバレたくない)

上記の3項目は必ず尋ねられます。この基礎情報をもとにして私たち法律職は現状を把握し、最適な整理方法を提案するからです。

最後に

しかし、支払いができなくなると確認し、家族等からの支援も期待できないのであれば本気で債務整理を考えるべきです。

借金は日ごと利息が増えていくからです。

つまり、将来的に自分の財布から出ていくお金が増えるということです。

借金は後回しにしてはいけない問題です。

まずは、原資計算から始めてください。

下記のページで事前準備に必要な情報を説明しています。参考にどうぞ

-

-

債務整理専門の事務所に相談する前の準備 ※詳細編

債務整理専門の事務所に相談する前の準備 ※詳細編 債務整理について相談をしようと思い立った時、専門の ...

続きを見る

![]()

この記事を書いた人

執筆者:山口文雄

債務整理専門の事務所で10年以上今もなお業務に携わっている事務員です。

執筆者のプロフィール詳細はこちら