任意整理は債務整理の手続きのひとつで、借金の支払いが困難な債務者が債権者と和解することで借金の負担を軽減することができる手続きです。

この記事では、「任意整理とは」「任意整理のメリット・デメリット」ついて解説しています。

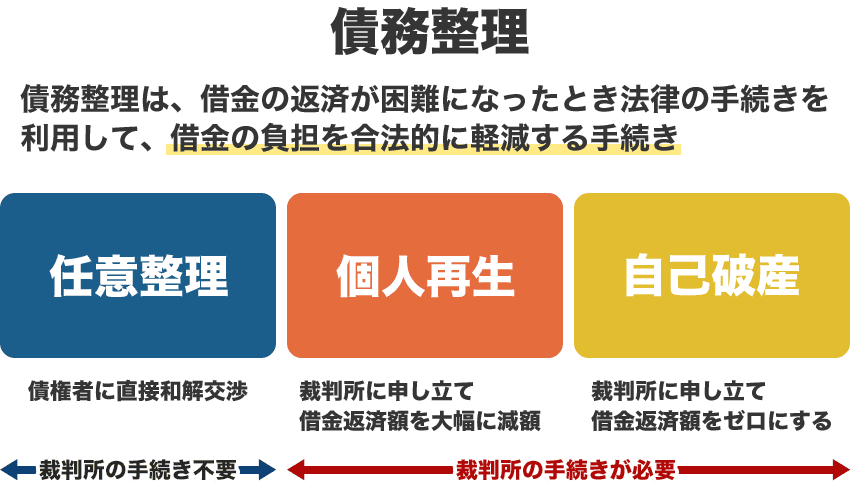

任意整理とは

任意整理は、債権者(消費者金融などの貸金業者・銀行・クレジットカード会社)と交渉し、合意の上で行う借金減額の手続きです。

借り入れした債権者と個別の交渉を行い、将来利息のカットや遅延損害金の免除、残りの借金を分割払いにして毎月の支払額を下げるなどの合意(和解)をし、毎月の返済額を軽減することができます。

任意整理は余裕を持った返済を目的とした手続きで、減額対象は将来利息や遅延損害金なので、元々かりたお金(元本)はまず減りません。

借金を大きく減額することはできませんが、比較的デメリット・リスクが低く、毎月の返済額を減らしたい方向けの手続きと言えます。

- 生活が苦しく毎月の返済額を減らしたい

- 利息が高いリボ払いに悩んでいる

- 自宅や車は残したいからローンはそのままにしたい

など、任意整理はこういった悩みを持つ方に適した手続きです。

任意整理は裁判所を通さないため手続きが比較的簡単で、費用も安くすむといったメリットがあります。

また、債務整理のなかでも任意整理が家族や職場に最もバレにくい手続きとも言えます。

自己破産・個人再生と比較

任意整理は債権者と交渉・和解する手続きなので、個人再生・自己破産とは異なり、裁判所の手続きは一切不要です。

書類などを準備して裁判所に提出をする必要もないため、比較的手続きが早く、3〜6ヶ月程度で終わります。

任意整理は借金を大幅に減額することはできませんが、何より手続きが早く終わるメリットがあります。

- 任意整理は裁判所を通さない手続き

- 任意整理で元本は減らない

- 任意整理の交渉の対象は月々の返済額と返済総額の確定(元金及び将来利息、損害遅延金の金額)

債権者からの分割支払いの回数は債権者ごとに決まりがあります。月々の支払い総額を用意できない場合は、任意整理での解決は難しいため、別の債務整理の手続きを考える必要があります。

・任意整理

債権者と交渉し、合意の上で将来利息のカット・遅延損害金の免除を行う手続きで、毎月の返済額を軽減させることができます。

・自己破産

裁判所に申し立てを行い、借金を全額免除してもらう手続きのことです。借金がゼロになりますが、債務者が資産を持っていた場合は没取され、債権者に配当されます。

・個人再生

裁判所に申し立てを行うことで、借金を元本から大幅に減額することができる手続きで、残りの借金を3年から5年程度かけて分割返済することができます。

個人の借入状況や条件によって、選ぶべき債務整理の方法は異なります。

どの方法が自分に一番合っているか、どの方法が一番メリットがあるかなど、債務整理の手続きに強い専門家に相談すれば的確なアドバイスをもらえるのでおすすめです。

任意整理の仕組み

債権者にとって任意整理はなんのメリットもないように思えますが、専門家が代理人となった任意整理の和解は比較的スムーズに行われます。

理由は明確で、債務者の支払いが滞り、最終的に自己破産されてしまうと債権者は借金を返済してもらえないことになり、特に借入額の多い長期滞納者はその傾向が強くなります。

そうなると消費者金融や銀行、クレジットカード会社にとってはマイナスでしかありません。

また裁判所を通す必要のない任意整理は、債権者にとっても裁判による複雑かつ長期的な手続きを避けることもできるメリットがあります。

自己破産されるよりは多少の減額に目を瞑ってでも債権を回収したい、そんな思惑もあり任意整理に応じる債権者は多くいますし、裁判になって返済が長期化することを嫌がる債権者もいます。

当然すべての債権者が任意整理に応じるわけではありません。

任意整理は「債権者との和解と同意」が必須で、法的に強制できるようなものではないからです。

任意整理を確実に成功させたいなら、法律のプロである専門家を代理人としてお任せすることをおすすめします。

任意整理ができる条件

任意整理は元本はそのまま借金として残り、将来利息・損害遅延金をカットし、3年から5年程度の長期の分割払いによって借金の返済を目指す手続きです。

よって任意整理ができる条件は、安定かつ継続した収入があることが大前提です。

会社員に限らず、派遣社員・パート・アルバイトでも、家庭全体で収入が確保できる場合は、ほとんどのケースで任意整理が可能です。

任意整理のメリット

任意整理には、他の債務整理の方法とは異なり手続きが比較的カンタンで財産の差し押さえを回避できる、返済条件を調整できるといったメリットがあります。

他に任意整理にどのようなメリットがあるか、具体的な例をあげて紹介します。

毎月の返済額が減る

任意整理は毎月の返済額を減額し、3年から5年程度の長期の分割払いで返済していくことができます。

これによって月々の返済額が減少し、負担が軽減することで生活が楽になるメリットがあります。

任意整理後の返済期間は基本5年ですが、これまでの取引期間や債務額によっては5年よりも短い期間で返済する必要があります。

逆に5年よりも長い期間での分割が可能なケースもあります。

過払い金が戻るかもしれない

任意整理をするにあたり、債権調査・利息再計算(引き直し計算)を行いますが、その際に過払い金が生じていることが確認できれば「過払い金請求」することができます。

過払い金がある場合は、払いすぎたお金が戻ってくる、借金が過払い金によって解決するなどといったこともあります。

債権者を選んで減額交渉

自己破産や個人再生とは違い、任意整理は返済が困難な債権者だけを選んで交渉するといった手法が可能です。

任意整理がマイホームを残せる手続きと言われている所以で、住宅ローンなどを組んでいる銀行などを任意整理の対象から除外することで家や車などを失わずに残せるメリットがあります。

また家族が保証人になっている債務を除外することで、任意整理をその家族に知らせることなく内密に手続きを進めることもできます。

家族に内緒で手続きをしたい方に、任意整理は最適な手続きと言えます。

任意整理のデメリット

任意整理は借金の減額率が低く、さらに残りの借金を返済する期間が長いといったデメリットや、債権者との和解交渉が必須であること、ブラックリストに登録されるなどといったリスクがあります。

他に任意整理にどのようなデメリットがあるか、具体的な例をあげて紹介します。

和解交渉の難しさ

任意整理は債務者と債権者が話し合い(交渉)、債務者が提案する返済計画に債権者が応じて(和解)くれなければ、そもそも成り立ちません。

裁判所を通さない手続きなので、法的な強制力は一切なく、債権者との交渉次第では和解できない可能性もあります。

任意整理は債務整理のなかでも比較的リスクが少ない手続きではありますが、これに失敗すると借金の元金は減らないのは当然ですが、下手すると月々の返済額が増えるといった可能性もあります。

もともと債務者と債権者の関係性は有効的なものではないため、任意整理には応じない債権者も数多くいます。

債務整理を専門としている弁護士や司法書士は、こういった債権者をリスト化し、和解条件も熟知しています。

債権者との交渉を円滑に進めるためには、専門家の力を借りることが必要不可欠と言えます。

借金の減額率が低い

任意整理の手続きは、あくまでも将来利息のカットと遅延損害金を減らすことです。

月々の支払い負担は軽減しますが、借金の元本はそのまま残り、計画案に基づいて3年から5年程度で返済し続けなければいけません。

任意整理後、事故や病気、入院などで急な出費が必要となってり、解雇などで収入が減った場合、支払いが滞ってしまうケースもないとは言い切れません。

多くの債権者の場合、支払いが2ヶ月遅れた際には一括請求を受けることになります。

信用情報機関に残る|ブラックリスト

債務整理の手続きすべてにあてはまりますが、任意整理の場合は信用情報機関に5年間掲載され続けます。

信用情報機関のデータは、会員の金融機関などが個人の信用を調査・判断するために利用するものです。

任意整理をした場合「任意整理をした人」として登録されてしまいます。

いわゆるブラックリストに登録されることになるため、以下のようなデメリットやリスクが発生します。

- ローンを組めない

- 新たにクレジットカードが作れない

- 新規の借り入れはできない

- 携帯・スマホの分割払いが利用できない

現在所持しているクレジットカードも利用停止されるリスクがあります。

必ずしも停止されるわけではありませんが、クレジットカード会社の判断次第では使い続けることができなくなります。

依頼費用

弁護士や司法書士など債務整理の専門家に手続きを依頼した場合、費用がかかります。

支払う費用を差し置いても、督促・取り立てが止まること、債権者との和解交渉や手続き書類などすべてサポートしてくれるといったメリットが非常に大きいことは念頭にいれておくべきです。

また債務整理を専門としている弁護士や司法書士は、消費者金融・銀行・クレジットカード会社などの和解条件など独自の情報を持っているため、和解率は格段にあがります。

費用を支払ってでも得られる大きな恩恵がある、そう考えるべきではないでしょうか。

任意整理の流れ

- 専門家に任意整理の相談・依頼をする

- 専門家が債権者人受任通知を送付(督促・取り立てがストップ)

- 専門家が債権調査・利息再計算を行い、借金額を確定させる(過払い金調査も実施)

- 和解案を作成

- 債権者と和解交渉

- 債権者と和解成立(任意整理の合意書を作成)

- 計画案に沿った返済スタート

債務者が専門家に依頼後は、無理のない返済案(任意整理案)を専門家と一緒に考えることぐらいで、債権者との交渉はすべてお任せできます。

和解後は合意内容に沿って借金の返済をしていきます。

任意整理にかかる時間は、交渉内容次第になりますが、およそ3〜6ヶ月で合意に至るケースがほとんどです。

交渉次第ではもっと早く手続きが完了するケースもあります。

任意整理がおすすめな人

- 借入額(元本)が多くない人

- 借金の利息が高い人

- 財産を失わず返済を楽にしたい人

- 一定の収入がある人