「借金を返すために借金をしている」

「毎月借金を返済し続けているのに完済の目処が立たない」

「このまま借金が減らないと老後が心配」

など、多くの人が借金の返済に悩んでいます。

こんな精神状況で生活をし続けると、体や心に悪影響が及び生活に支障をきたすかもしれません。

借金返済に悩んでいる方は、「債務整理」を検討されることをおすすめします。

債務整理は借金問題の悩みを解決する方法で、主な方法として「任意整理」「自己破産」「個人再生」などの方法があります。

- 債務整理はどんな手続き?

- どの方法が自分に合った債務整理の手続きか分からない

- 債務整理することでデメリットはない?

この記事では、債務整理の手続き方法やどのような方に向いているのか、債務整理のメリット・デメリットはどのようなものがあるのかなどを解説しています。

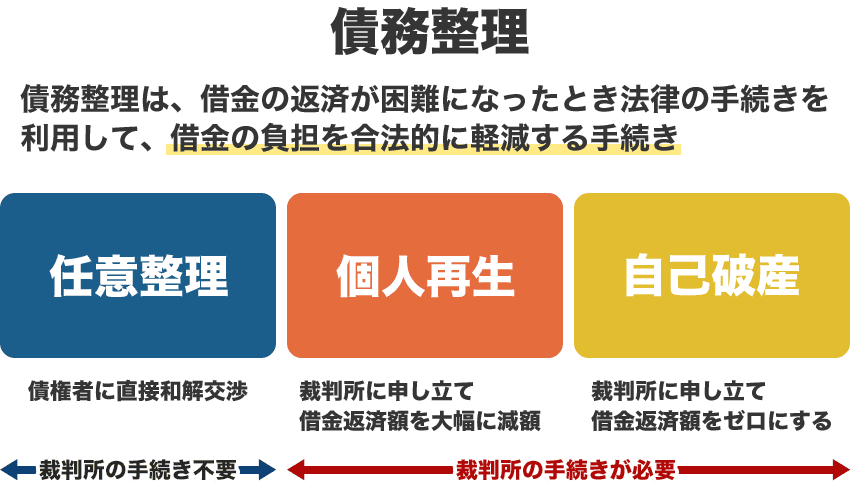

債務整理とは

債務整理とは、借金の返済が困難になったときに、法律の手続きを利用して、借金の負担を合法的に軽減する手続きです。

借金の減額や免除、利息のカットなどにより借金問題を解決することができます。

債務整理の主な方針には「任意整理」「自己破産」「個人再生」の3種類があり、それぞれ手続き方法やメリット・デメリットがあります。

どれも借金の負担を軽減することができる手続きですが、借金の総額や債権者、借入件数、収入や家や車などの資産といった個人の状況、「自宅を残したい」「お金がまったくない」などの条件によって選ぶべき手続きが変わってきます。

債務整理をすると信用情報に記録されるなどのリスクもありますが、確実に借金の返済は楽になり生活が安定します。

また専門家に手続きを依頼した場合、債権者に「受任通知」を送付することになり、借金の督促・取り立てがなくなるといったメリットがあります。

どの手続きで債務整理をするか、専門家のアドバイスを受けながら慎重に考え判断することが重要です。

債務整理の種類

債務整理の手続きは、主に「任意整理」「自己破産」「個人再生」があります。それぞれ特徴があり、個人の債務状況等によって選ぶ方針が異なります。

それぞれの特徴・仕組みを理解し、自分に合った方針を選択しましょう。

【任意整理】

任意整理は、債権者(消費者金融などの貸金業者・銀行・クレジットカード会社等)と交渉し、合意の上で行う完済までの支払総額を減額できる手続きです。

債権者と個別の交渉をし、将来利息のカットや遅延損害金の免除、残りの借金を分割払いにして毎月の支払額を下げるなどの合意(和解)をし、毎月の返済額を軽減することができます。

任意整理は余裕を持った返済を目的とした手続きで、減額対象は将来利息や遅延損害金なので、元々借りたお金(元本)は減りません。

借金を大きく減額することはできませんが、比較的デメリット・リスクが低く、毎月の返済額を減らしたい方向けの手続きと言えます。

- 生活が苦しく毎月の返済額を減らしたい

- 利息が高いリボ払いに悩んでいる

- 自宅や車は残したいからローンはそのままにしたい

など、任意整理はこういった悩みを持つ方に適した手続きです。

また、依頼をする法律家が代理人として手続きを進めてくれるため、基本的に債務者本人は何もする必要がありません。

任意整理は裁判所を通さないため手続きが比較的容易であり、費用も安くすむといったメリットがあります。

また、債務整理のなかでも任意整理が最も家族や職場に最もバレにくい手続きとも言えます。

【過払い金】

過払い金とは、消費者金融・クレジットカード会社からのキャッシングにおいて、払いすぎていた利息、法律で定められた利息(利息制限法)を超えた利息のことをいいます。

簡単にいえば、実際には払う必要がなかったにも関わらず支払っていた金利のことをいいます。

貸金の利息については法律で金利の上限が定められています(法定利息)が、以前は利息制限法が20%に対し出資法は29.2%という高い利息を設定しており、当然多くの貸金業者は上限金利の29.2%で貸付をしていました。

利息制限法の20%と出資法の29.2%の上限金利の差は「グレーゾーン金利」と呼ばれ、利息制限法を超えても貸金業者が罰せられることはありませんでした。

現在はすでに法改正され、利息制限法で定められた20%へ引き下げられています。

上限以上の利息をとっていた貸金業者からグレーゾーン金利にあたる利息を返してもらうことを「過払い金返還請求」といいます。

借入金返還請求ができる人は、法改正より前から借り入れをしていた人で、長期にわたって返済を続けている人は過払い金が発生する可能性があります。

過払い金が発生しないケースは、モビット・アットローンなどの貸金業者は、法改正以前から利息制限法の範囲内で貸付を行っていたため過払い金は発生しません。

また貸金業者が倒産していた場合も、過払い金を取り戻すことはできないと考えましょう。

任意整理をした際に払い過ぎた利息があったことが分かれば、過払い金請求が可能です。

【個人再生】

個人再生とは、裁判所に申し立てをして借金を大幅に減額(最大で1/10程度)してもらい、残りの借金を3年から5年の分割で支払う手続きです。

原則3年で返済することが条件ですが、収入によっては5年まで延長されます。

個人再生によって減額される借金の減額率にはルールがあり、基本的には借金総額や個人の資産に応じて決まります。

任意整理とは違い、利息だけでなく元本も減額することができるため、借金の負担は大幅に軽減されます。

借金を最大90%減らすことができることが特徴ですが、借金の返済計画が詳細に書かれた「再生計画案」が裁判所に認められることが個人再生できる条件です。

個人再生は裁判所の関与する複雑な手続きが必要なので、費用は高くなります。

裁判所に手続き後は計画通りに返済することが条件となるため、安定した収入がある会社員などが対象となります。

但し、パートやアルバイトでも安定した継続的な収入があると認められれば、個人再生の手続きは可能です。

個人再生はマイホームを手放さずに手続きできることから、住宅ローンを支払っている方に選ばれる傾向があります。

また個人再生は免責不許可事由がないため、借金の理由がギャンブルや浪費などあらゆるケースの借り入れでも手続きが可能だという特徴があります。

【自己破産】

自己破産は裁判所に申し立てをして、借金の全額免除「借金がゼロ」になる手続きです。

自己破産は最終的な解決方法ではありますが、借金から完全に開放される唯一の方法でもあります。

ただし税金や養育費、国民健康保険料など、特定の種類の債務は免除されません。

借金がなくなるという非常に大きなメリットはありますが、債権者の利益を確保するために、生活に必要な最低限の財産以外はすべて没収されます。

没収された財産は債権者に分配されますが、生活必需品は免除され手元に残ります。

言い換えれば、没収されるような資産を持っていない場合は影響がないとも言えます。

自宅や車、ブランド品などはすべて処分されるため、住宅を残すことは叶いません。

裁判所の手続きとなるため同居家族に内緒で行うことは難しく、また今後5年間は借り入れができなくなります。

いわゆるブラックリストに残り、住所や氏名が「官報」と呼ばれる国が発行する機関紙に掲載されます。

また借り入れの原因が浪費やギャンブルであった場合は、原則自己破産は認められていませんが、裁判所が認めれば自己破産は可能です。

ギャンブルや浪費が原因の借金の自己破産は、一般的な自己破産よりハードルがあがるため、専門家に相談した上で手続きすることをおすすめします。

自己破産は多重債務者や、生活保護を受けている方などに向いている手続きです。

借金がゼロになる唯一の方法ですが、デメリットやリスクも多いため、専門家に相談の上で手続きをさせることをおすすめします。

債務整理のメリット

債務整理は法的に借金を減額できるメリットが一番大きく、ほかにも精神的・身体的に安定し、生活に余裕ができ新たなスタートがきれるといった効果もあります。

各方針ごとに生じる具体的なメリットは以下の通りです。

任意整理

・代理人がほぼすべてを行うので債務者本人は基本的に何もしなくてよい

・財産の差し押さを回避できる

・毎月の返済額を減らすことができる

・完済までの支払総額を減らすことができる

・官報に載らない

・家族や勤務先に内緒で進めることができる

個人再生

・返済総額を大幅に免除・減額できる

・財産の差し押さを回避できる

・マイホームを残せる

・職業制限がない

自己破産

・借金の返済義務を免除してもらえる(※借金がゼロになる)

債務整理は、いずれの方針も借金の負担を減らすことができる手続きです。

手続き方法によってはマイホームを残せたり、家族や職場に内緒で手続きすることも可能です。

個人の条件に合わせた手続き方法が選べるといったメリットもあります。

債務整理のデメリット

債務整理を行うデメリットは、任意整理・個人再生・自己破産どの方針で進めるかで大きく異なります。

任意整理

・ブラックリストに登録される(信用情報)

個人再生

・手続きに時間・費用がかかる

・官報に掲載される

・ブラックリストに登録される(信用情報)

自己破産

・財産の没収・差し押さえ

・特定の職業への就職ができない

・官報に掲載される

・ブラックリストに登録される(信用情報)

それぞれのデメリットは、個人の状況によって異なります。

債務整理される方は、それぞれのデメリットも考慮したうえで手続きを行いましょう。

ブラックリストに登録

債務整理によって「ブラックリストに登録」されるというのは、金融機関の情報ネットワーク「信用情報機関(JICC、CIC、全国銀行協会)」に【債務整理をした人】という情報が残されることを言います。

ブラックリストはいわゆる俗称で、実際にそのようなリストがあるわけではありません。

信用情報機関とは、過去のクレジットカード・ローンなどの取引履歴を管理・提供している機関のことです。

氏名や生年月日、住所など個人を特定する情報から借り入れまでの情報を集め、管理しています。

具体的に説明すると、消費者がクレジットカードを作りたい、ローンを組みたいと申請した場合、信用情報機関に加盟する会社はその消費者の信用情報(支払い能力・信用リスク)を調査・確認することができ、審査の合否の判断ができる仕組みです。

信用情報機関に【過去に債務整理をした人】という情報が残るため、返済能力に問題があると認識され審査から落とされやすいといったデメリットがあります。

債務整理を行った場合、住宅ローンなど全てのローンにおいて審査に落ちる確率が高くなります。

また、一定期間クレジットカードが作れなかったり、借り入れが制限されるといったデメリットもあります。

掲載は永続的なものではなく、およそ5年から10年で掲載から削除されます。

掲載された期間内は新規カードの作成ができない、ローンが組めないと考えましょう。

また債務整理はあくまでも個人単位となりますので、信用情報機関に家族の情報が掲載されるようなことはありません。

官報に掲載

官報は政府が公式に発表する新聞のような機関紙です。

個人再生・自己破産を行った場合「官報」に情報が掲載されますが、任意整理は掲載されることはありません。

官報に掲載される情報は、住所・氏名と個人再生・自己破産をした事実です。

この情報を基に、闇金業者などから手紙が届くといった場合はあるので注意が必要です。

また官報は誰でも読むことができますが、官報を読む人は極めて少数です。

読んだとしてもごく小さな文字でまとめて記載されているので、わざわざ探す人もいないでしょう。

一般的に官報から債務整理をしたことが発覚するといった可能性はまずないと言えます。

財産の没収・差し押さえ

自己破産については、売却できる財産がある場合は財産の没収や差し押さえが行われます。

個人再生では財産の没収は強制させることはありませんが、手持ちの財産を処分した方が減額率が上がる場合などは行うこともあります。

マイホームや車は残したいという条件がある場合は、これらの財産を残せる債務整理の手続きを選択しましょう。

移動の制限|自己破産

自己破産の管財事件という手続きに限り、手続き中の移動が制限されます。

引っ越し・旅行、長期間の出張でも裁判所の許可が必要となります。

管財事件の手続き中は、裁判所や管財人に対してすぐに連絡が取れること、必要な協力・説明をすることが義務付けられています。

これは借金や資産の内容・調査、財産の処分の手続きに支障が出てしまいかねないからとされています。

これに反すると最悪刑罰が科せられることになります。

同時廃止の手続きであれば、移動が制限されることはありません。

債務整理の手続の流れ

債務整理には主に任意整理・個人再生・自己破産の3種類があり、それぞれ手続きの流れが異なります。

この記事では、専門家に手続きを依頼した際の一般的な流れについて解説しています。

【任意整理】

- 専門家に任意整理の相談・依頼をする

- 専門家が債権者に受任通知を送付(督促・取り立てがストップ)

- 専門家が債権調査・利息再計算を行い、借金額を確定させる(過払い金調査も実施)

- 任意整理案を作成

- 債権者と和解交渉

- 債権者と和解成立(任意整理の合意書を作成)

- 和解内容に沿った返済スタート

債務者が専門家に依頼後は、無理のない返済案を専門家と一緒に考えることぐらいで、債権者との交渉はすべてお任せできます。

和解後は合意内容に沿って借金の返済をしていきます。

任意整理にかかる時間は、交渉内容次第になりますが、およそ3〜6ヶ月で合意に至るケースがほとんどです。

交渉次第ではもっと早く手続きが完了するケースもあります。

【個人再生】

- 専門家に個人再生の相談・依頼をする

- 専門家が債権者に受任通知を送付(督促・取り立てがストップ)

- 専門家が債権調査・利息再計算を行い、借金額を確定させる(過払い金調査も実施)

- 申立書作成のための必要書類を準備

- 裁判所に個人再生の申立

- 裁判所に再生計画案を提出

- 小規模個人再生・給与取得者等再生を選択

- 再生計画認可決定

- 計画案に沿った返済スタート

個人再生の手続きは「小規模個人再生」「給与取得者等再生」の2種類あります。

手続きの流れはほぼ同じですが、一般的には減額率が高い小規模個人再生が検討されます。

複雑で無難しいと感じるかもしれませんが、専門家に依頼した場合これらの手続きはすべてお任せできるので安心です。

【自己破産】

- 専門家に自己破産の相談・依頼をする

- 専門家が債権者に受任通知を送付(督促・取り立てがストップ)

- 専門家が債権調査・利息再計算を行い、借金額を確定させる(過払い金調査も実施)

- 申立書作成のための必要書類を準備

- 裁判所に自己破産の申立

- 破産手続き開始

- 免責許可決定(借金がゼロになる)

自己破産の手続きは「管財事件」「同時廃止」の2種類ありますが、手続きは管財事件の方がより複雑です。

管財事件は、没収されるような財産がある場合や免責不許可事由に当たる場合など、更に詳細に調査する破産管財人が選任され、破産手続きをすることから「管財事件」と呼ばれています。

債務整理は専門家に相談

債務整理をするなら弁護士や司法書士などの法律の専門家に依頼することで、スムーズに手続きを進めることができます。

専門家に依頼することは安くない費用がかかると思われるかもしれません。

ですが債務整理に失敗してしまうデメリットがあり、結果的に自分で手続きするほうが費用がかかったというケースも少なくありません。

債務整理の経験豊富な専門家にお任せすることで、以下のようなメリットがあります。

- 債務整理の手続きに関して経験豊富でプロフェッショナル

- 自分に合った最適な債務整理の手続きを検討してくれる

- 書類収集などのサポートが手厚い

- 専門家が間に入ることで和解・同意が得られやすい

- 裁判所とのやり取りなど対応してくれる

- 手続きに関する時間と体・精神的負担が軽減される

自分に合った最適な債務整理を提案

債務整理という手続きを検討する場合、自分にはどの手続が合っているか迷う方が多くいらっしゃいます。

債務額やどうしても譲れない条件など、すべてを考慮し判断してくれる専門家に依頼すればスムーズに手続きが進みます。

「いざ手続きを開始しようと準備をはじめたが必要書類が多くて分からない」「債権者と和解できそうにない」そういった不安も、債務整理を得意とする専門家に任せれば解決できます。

受任通知|督促・取り立てがストップ

人によっては債務整理を専門家に依頼する一番のメリットになるかもしれないのが、専門家が債権者に送付する「受任通知」です。

受任通知は、弁護士や司法書士などの専門家が代理人として就いたことを債権者に知らせるためのものです。

債権者は以後の連絡すべてを専門家を通じて行うことになり、これにより債務者に対する督促・取り立てがストップします。

手続きもスムーズに進むため、心理的負担が軽減される効果があります。